Asset Allokation: Warum Anleihen im Portfolio?

Die durchschnittlichen Renditen von Anleihen lagen historisch immer unter den Durchschnittsrenditen von Aktien. Warum sollte ich also Anleihen in mein 100% Aktienportfolio aufnehmen? Neben der Tatsache, dass insbesondere Staatsanleihen eine feste und damit planbare jährliche Rendite liefern ist der Hauptgrund, dass die Kursentwicklung von Aktien und Anleihen häufig negativ korrelieren, d.h. Anleihenkurse steigen häufig, wenn Aktienkurse sinken und umgekehrt. Das Jahr 2022 war da übrigens eine interessante Ausnahme, da beide Assetklassen dort Federn gelassen haben. Aufgrund dieser normalerweise negativen Korrelation schwankt ein gemischtes Portfolio aus Aktien und Anleihen weniger als ein reines Aktienportfolio. Wir erinnern uns, dass starke Kurseinbrüche insbesondere am Anfang des Ruhestands, den Worst-Case für den frischgebackenen Privatier darstellen. In unserem Standard Trinity-Beispiel entspricht der Worst-Case einem Ruhestand der im September 1929 vor dem Höhepunkt der Weltwirtschaftkrise beginnt. Wenn also eine Beimischung von Anleihen zu einer Dämpfung der Kursschwankungen führt, sollte dies zu einer Erhöhung der sicheren Entnahmerate führen. Genau solche Berechnungen und zugehörige Optimierungen sind seit der Version 0.3 des Simulators möglich.

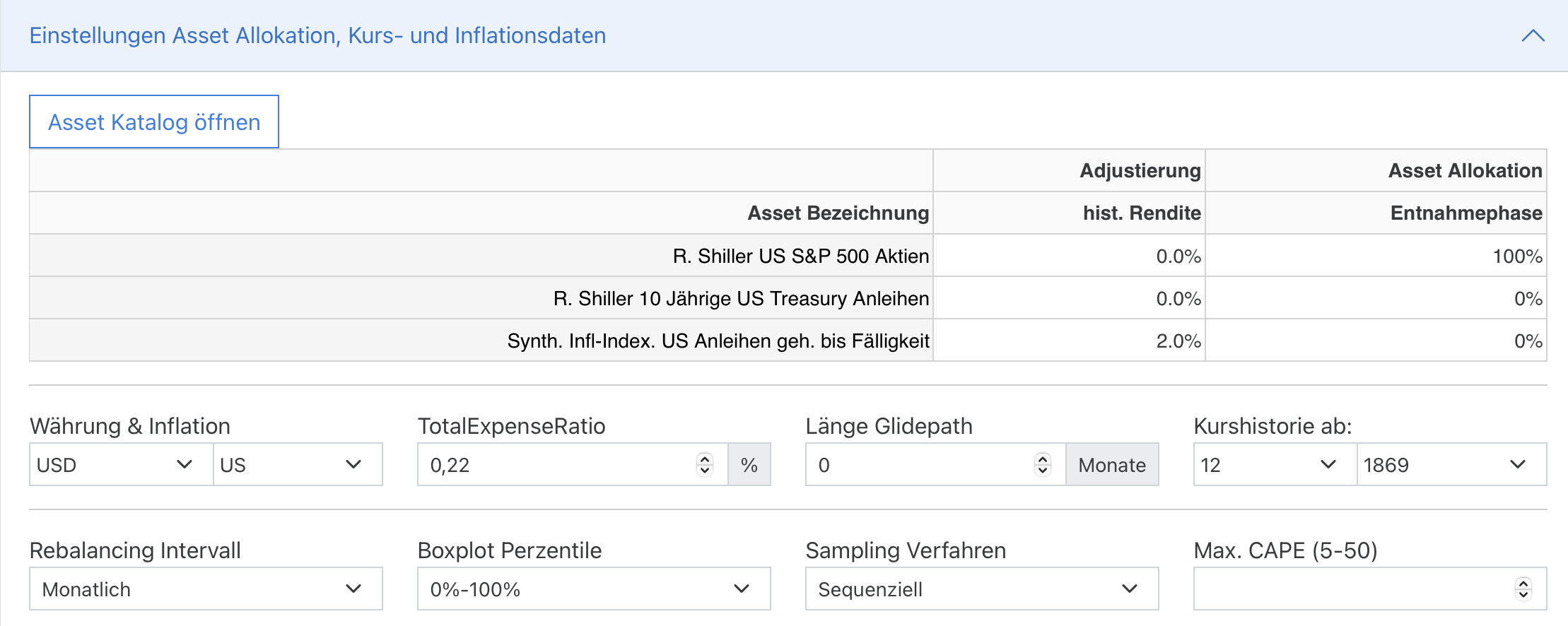

Einstellung der Asset-Allokation im Portfolio

Zu diesem Zweck erlaubt der Simulator die Definition eines eigenen Portfolios welches aus unterschiedlichen Assets bestehen kann. Die entsprechende Funktion verbirgt sich im Reiter “Einstellungen Asset-Allokation, Kurs- und Inflationsdaten”. Klappt man den Reiter auf, sieht man, dass im Standard die eigene Asset Allokation in der Entnahmephase aus 100% US Aktien besteht. Außerdem sind dort noch zwei weitere Assets sichtbar, die aber zunächst jeweils mit 0% gewichtet sind:

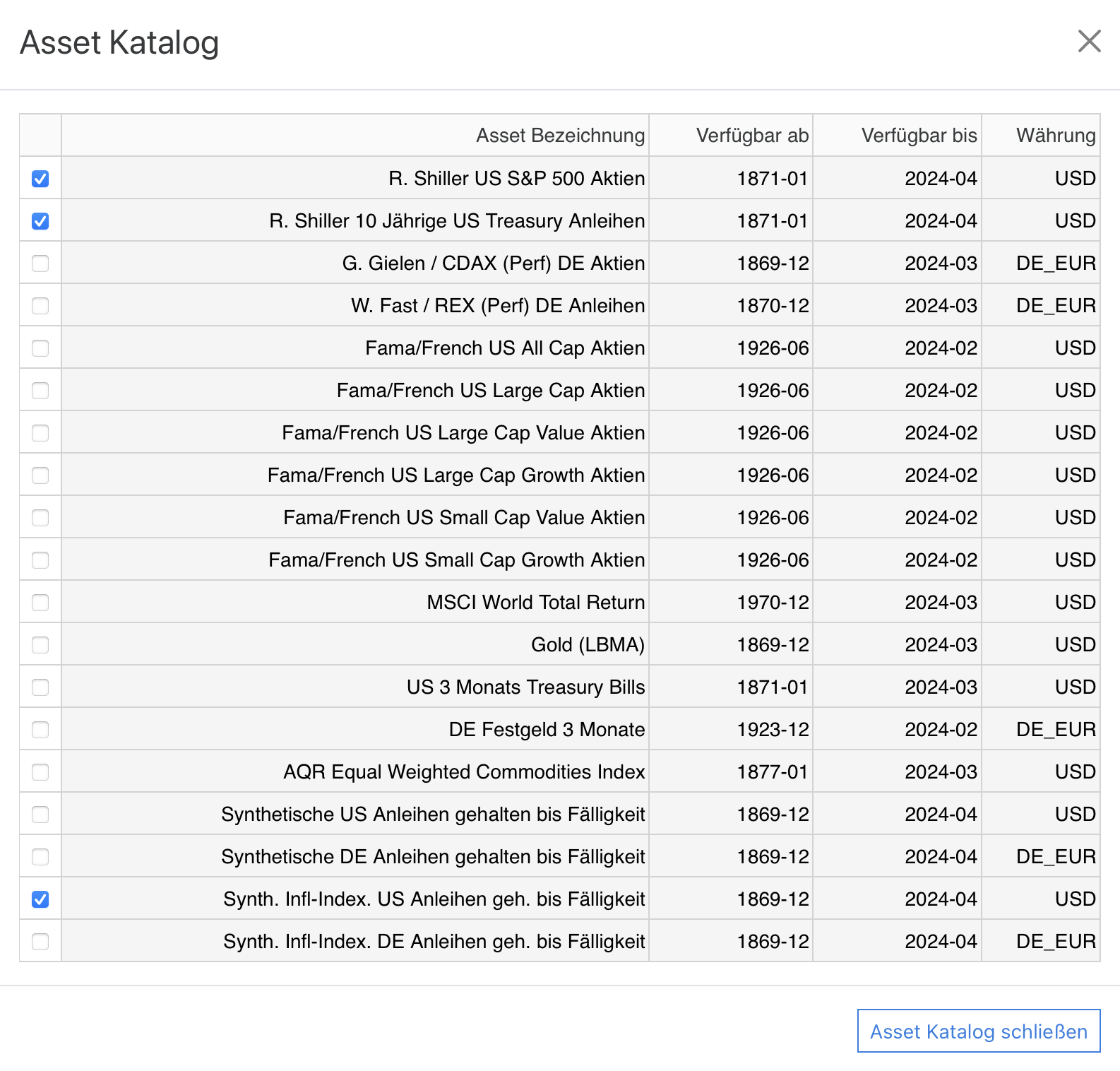

Um uns alle möglichen Assets anzusehen, öffnen wir jetzt den Asset Katalog, indem wir den entsprechenden Knopf betätigen.

Asset Katalog

Nach Öffnen des Katalogs öffnet sich ein neues Fenster in dem alle im Simulator verfügbaren Assets aufgelistet sind. Zu jedem Asset ist dort auch die verfügbare Kurshistorie sowie deren Währung erkennbar:

Die ersten beiden Zeilen beinhalten die amerikanischen Aktien- und Anleihen deren Kursdaten monatlich von R. Shiller bereit gestellt werden. Zeile 3-4 sind Aktien- und Anleihendaten aus Deutschland. Die Aktienkurse entsprechen den Daten, die ich bereits in einem vergangenen Blogbeitrag ausführlich vorgestellt habe. Die deutschen historischen Anleihedaten stammen von Waldemar Fast, der einen historischen Rentenindex deutscher Staatsanleihen von 1870-1958 aufgebaut hat. Ich habe diesen mit dem aktuellen deutschen Performance-Anleihenindex REX verknüft, sodass wir hier eine hoffentlich konsistente Datenreihe von Anleihenkursen von 1871-2023 für unsere Auswertungen nutzen können. Die Zeilen 5-10 beinhalten Aktien-Indices von Faktor-ETFs, die auf Basis der Daten von Eugene Fama und Kenneth French konstruiert wurden. Zeile 11 beinhaltet die relativ kurze Datenhistorie des MSCI World ab Ende 1970 und Zeile 12 die historischen Preise für Gold ermittelt ab 1968 von der London Bullion Market Association (LBMA). Die Goldpreise vor 1968 in USD waren durch die Kopplung des USD an Gold größtenteils konstant. Die Zeilen 13 und 14 beinhalten Tagesgeldrenditen für USA und Deutschland also, dass was im Asset-Management Jargon typischerweise unter dem Begriff “Cash” läuft, da es jeweils kurzfristig verfügbar ist aber trotzdem etwas Rendite liefert. Die nächste Zeile beinhaltet einen gleichgewichteten Index auf Rohstoffpreise von AQR, den ich kürzlich zur Version 0.5 hinzugefügt habe. Die letzten vier Zeilen sind neuartig und erst seit Version 0.6 verfügbar. Sie enthalten keine historischen Kursdaten sondern stellen synthetische Anleihen dar, die eine unendlich lange Laufzeit besitzen, bis zur Fälligkeit gehalten werden (und damit keinerlei Kursrisiko ausgesetzt sind) und eine definierte Rendite abwerfen. Im einzelnen sind dies normale US Staatsanleihen, normale deutsche Staatsanleihen, inflationsindexierte US Staatsanleihen (dort als TIPS bekannt) sowie inflationsindexierte deutsche Staatsanleihen. Alle diese synthetischen Anleihen besitzen von Hause aus eine Nullrendite, können aber durch Setzen einer Renditekorrektur in der Spalte “Rend. Adjust.” jeweils mit einer nominalen Rendite (bei normalen Anleihen) bzw. einer realen Rendite (bei inflationsindexierten Anleihen) versehen werden. Im Standard sind diese bereits mit halbwegs sinnvollen Werten vorbelegt. Vor einer Nutzung im Simulator wird aber empfohlen, die aktuellen Nominal- bzw. Realrenditen dieser Anleihen zu prüfen und ggfls. anzupassen.

Alle Kursdaten stammen aus öffentlich verfübaren Quellen, die im Artikel FI Simulator 6 - Datenquellen detailliert beschrieben werden.

Auswahl in die eigene Asset Allokation

Aus diesem Katalog können diejenigen Assets, die in die eigene Asset Allokation überführt werden sollen, einfach durch Setzen des Hakens ganz links ausgewählt werden. Die Idee dahinter ist, dass man typischerweise selbst immer nur an wenigen Assets interessiert ist, diese dann aber mit dem Simulator intensiv analysieren möchte. Die Auswahl kann natürlich jederzeit wieder geändert werden, wenn man neue Assets analysieren möchte oder die eigene Asset Allokation von “Altlasten” befreien möchte. Wichtig ist, die Liste der eigenen Assets immer möglichst klein zu halten, da dann die Performance der Auswertungen optimal bleibt.

Rendite Adjustierung

Wie oben bereits angedeutet kann seit Version 0.6 in der Spalte “Adjustierung hist. Rendite” für alle Assets eine Änderung der mittleren historischen Rendite (genauer der Compound Annual Growth Rate CAGR) vorgenommen werden. Dazu wird einfach der gewünschte Offset, z.B. “2%” für eine Erhöhung oder “-2%” für eine entsprechende Reduzierung dort eingetragen. Beim Start sind alle diese Korrekturwerte (mit Ausnahme der vier neuen synthetischen Bonds) auf Null gesetzt um konsistent mit den bisherigen Ergebnissen der alten Versionen zu bleiben.

Asset Allokation

In der weiß unterlegten Spalte “Asset Allokation Entnahmephase” können wir nun unsere gewünschte Asset-Allokation, also die gewünschte Verteilung unseres Portfolios auf diese möglichen Assets vornehmen. Um kompatibel mit den Ergebnissen der vorherigen Simulator Versionen zu sein, besteht unser Portfolio beim Neustart aus 100% amerikanischen S&P 500 Aktien, daher erscheint die 100% in der ersten Zeile.

Wichtig ist weiterhin, dass wir unser Portfolio für verschiedene Zeiträume unterschiedlich definieren können. Während der Ansparphase, d.h. vom Simulationsstart bis zum ganz oben eingestellten FI-Zeitpunkt, und in der Entnahmephase zwischen FI-Zeitpunkt und dem Simulationsende (= Simulationsstart + Anzahl der Jahre in der Simulation):

Die Asset-Allokation der Ansparphase (grün) wird bis zum FI-Datum verwendet. Beim Eintritt in den Ruhestand zum FI-Datum wird das Portfolio dann auf die Asset-Allokation der Entnahmephase umgeschichtet (blau). Wichtig: Falls des FI-Datum gleich dem Simulationsstart ist, existiert keine Ansparphase. In diesem Fall erscheint diese Spalte daher gar nicht erst.

Rebalancing

Der Simulator rechnet für höchstmögliche Präzision in der Regel mit monatlichen Entnahmen und berücksichtigt daher auch monatliche Kursänderungen aller Assets. Da sich somit am Monatsende je nach Kursentwicklung die eingestellte Gewichtung der Assets bereits wieder geändert hat, führt der Simulator rechnerisch dann jeweils wieder ein Rebalancing auf die eingestellte Asset-Allokation durch. Alternativ kann unten das Rebalancing Intervall auf quartärliches, jährliches, oder sogar 2-jähriges Rebalancing umgestellt werden. Der Monat in dem dann jeweils rebalanced wird, definiert sich durch den ersten verfügbaren Monat der Datenreihe kann aber durch setzen eines späteren Monats im Feld “Kurshistorie ab” auch geändert werden.

Beispiel: US Portfolio mit 25% Anleihen / 75% Aktien

Schauen wir uns jetzt zum Abschluss dieses Artikels ein Beispiel an. Wir möchten an Stelle eines 100% US Aktienportfolios jetzt ein Portfolio aus 25% US Anleihen und 75% US Aktien erstellen. Wir tragen diese Asset-Allokation daher für die Entnahmephase ein. Im Startbeispiel ist das FI-Datum immer gleich dem Simulationsstart, d.h. es gibt dort gar keine Ansparphase und die entsprechende Spalte taucht gar nicht erst auf. Nach der Änderung der ersten Zeile in 75% wird unten eine Fehlermeldung eingeblendet, die darauf hinweist, dass die Summe aller Assets 100% ergeben muss. Tragen wir also in die 2. Zeile entsprechend 25% ein verschwindet diese Meldung wieder und wir erhalten folgendes Bild:

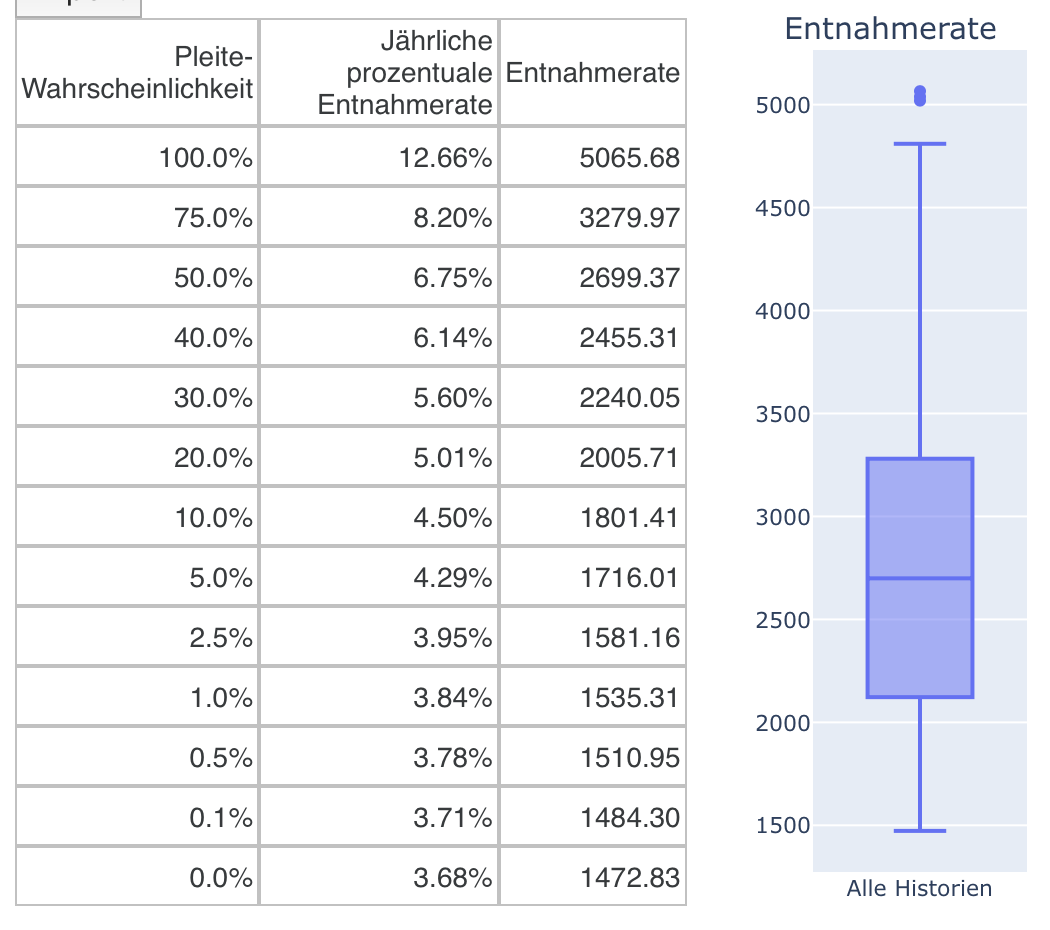

Schauen wir uns jetzt die Entnahmeraten zu diesem Portfolio im Vergleich zu einem 100% US Aktienportfolio an, sehen wir direkt den Effekt, den die leichte Beimischung von Anleihen hat. Links das 100% US Aktienportfolio, rechts das gemischte Portfolio mit 75%/25%:

Wir erkennen deutliche Unterschiede: Die Entnahmerate im historischen Worst-Case ist von 1200€ auf 1473€ angestiegen, d.h. nur durch diese leichte Beimischung von Anleihen könnte ein frischgebackener Ruheständler plötzlich 22% monatlich mehr entnehmen ohne Gefahr zu laufen, vor Ablauf der 30 Jahre pleite zu gehen. Auf der anderen Seite ist die rechnerisch höchstmögliche Entnahmerate im historischen Bestcase durch die Beimischung von Anleihen von 6025€ auf 5066€ gesunken und analog auch der Median.

Wir haben hier also eine klassische Abwägung vorzunehmen: Eine gewisse Beimischung von Anleihen senkt offenbar die Schwankung des Portfolios und führt damit zu höheren möglichen sicheren Entnahmeraten. Auf der anderen Seite wird das Upside-Potential des Portfolios dadurch gleichzeitig etwas limitiert. Wir werden in einem weiteren Artikel sehen, wie wir die Asset Allokation vor diesem Hintergrund für unsere Anforderungen weiter optimieren können.